Posts filed under ‘Economia e Gestão’

Cotações PSI20 – 31.12.2008

Transita do ano agora findo e persistirá, indubitavelmente, como (um)a palavra-chave de 2009: Crise.

Uma das formas de ir avaliando a evolução da actual fase do ciclo enonómico – que desejamos e esperamos seja possível superar até final deste ano – será o acompanhamento das tendências bolsistas, ontem encerradas (no que respeita ao ano de 2008) com a maior queda jamais registada em Portugal, uma desvalorização anual de 51 % (com o índice PSI20 nos 6.341,34 pontos)!

ALTRI SGPS 2,095 € B.ESPIRITO SANTO 6,690 € BANCO BPI 1,750 € BCP 0,815 € BRISA 5,351 € CIMPOR,SGPS 3,480 € EDP 2,695 € EDP RENOVAVEIS 5,003 € GALP ENERGIA NOM 7,180 € J.MARTINS,SGPS 3,970 € MOTA ENGIL 2,350 € P.TELECOM 6,070 € PORTUCEL 1,549 € REN 2,835 € SEMAPA 6,401 € SONAE IND.SGPS 1,525 € SONAE,SGPS 0,437 € SONAECOM,SGPS 1,005 € TEIXEIRA DUARTE 0,598 € ZON MULTIMEDIA 3,710 €

PME ameaçam não renovar contratos a termo

Em duas palavras: Inacreditável e Inadmissível!

A indigna chantagem que o presidente da Associação Nacional das Pequenas e Médias Empresas (ANPMES) acaba de veicular, ameaçando colocar no desemprego cerca de 44000 trabalhadores caso se mantenha a deliberação de actualizar o salário mínimo nacional para 450 euros, revela bem quão errado é o tradicional modelo de desenvolvimento do tecido empresarial português, que – mais de 20 anos após a adesão à União Europeia e milhões de contos e euros de subsídios depois – continua a assentar a sua competitividade numa ultrapassada política de baixos salários.

Não consigo evitar um momento demagógico: quem – de forma tão veemente – se opõe a esta medida deveria experimentar viver durante um mês com 450 euros!

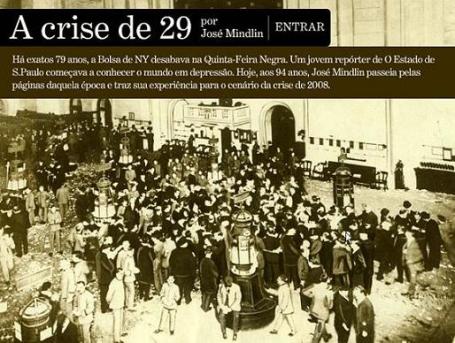

79 anos do crash da Bolsa em Nova Iorque

Num período em que somos forçados a questionar a clássica asserção de que “A História não se repete”, o jornal brasileiro O Estado de S. Paulo recorda, num excelente trabalho multimedia (com PDF’s das edições do jornal e um vídeo com um repórter da época), a crise de Wall Street, iniciada a 24 de Outubro de 1929.

Orçamento do Estado 2009 – Principais implicações – IRC (II)

Devolução do imposto retido na fonte a entidades residentes em Estados-membros da UE

É concedida às entidades residentes em Estados membros da União Europeia ou do Espaço Económico Europeu a possibilidade de solicitar a devolução do imposto retido e pago na parte em que este seja superior ao devido caso se tratasse de residentes em território português.

Operações cambiais a prazo

É alargada aos rendimentos de operações cambiais a prazo a isenção aplicável aos juros decorrentes de empréstimos concedidos por instituições financeiras não residentes a instituições de crédito residentes, bem como aos ganhos obtidos por aquelas instituições decorrentes de operações de swap.

Obrigações contabilísticas das empresas

Passam a estar dependentes de certificação prévia pela DGCI os programas e equipamentos informáticos de facturação adoptados pelas empresas, nos termos a definir por Portaria.

Suspensão do regime simplificado

É suspensa a opção pela aplicação do regime simplificado a partir de 1 de Janeiro de 2009, podendo os sujeitos passivos cujo período de validade do regime ainda esteja em curso renunciar à sua aplicação ou mantê-lo até ao final do período de três exercícios ainda em curso.

Autorizações legislativas

Normas internacionais de contabilidade – A proposta de Lei do OE para 2009 concede uma autorização legislativa destinada a permitir a adaptação do Código do IRC às normas internacionais de contabilidade (NIC). O Governo fica autorizado a introduzir no Código do IRC as seguintes alterações: integração no Código do IRC e na legislação complementar dos regimes fiscais transitórios de adaptação às normas internacionais de contabilidades previstos para as instituições sujeitas à supervisão do Banco de Portugal (em vigor desde 2006) e do Instituto de Seguros de Portugal (regime ainda não publicado).

Orçamento do Estado 2009 – Principais implicações – IRC (I)

Pagamentos por conta

É alterada a fórmula de cálculo relativa aos pagamentos por conta de IRC, reduzindo-se a base de 75 % para 70 % da colecta do exercício anterior (no caso dos contribuintes com um volume de negócios do exercício precedente não superior a 497 797,90 €); ao invés, aumentando de 85 % para 90 % para os restantes casos.

Pagamentos especiais por conta

No cálculo do pagamento especial por conta de IRC, não é permitida a dedução dos pagamentos por conta efectuados no exercício anterior quando os mesmos não tenham sido calculados nos termos legalmente estabelecidos.

Taxa de IRC

É introduzido um novo escalão no IRC que se traduz na aplicação de uma taxa de 12,5 % aos primeiros 12 500 € de matéria colectável.

Os sujeitos passivos de IRC que beneficiem de taxas especiais ou reduzidas podem optar pela aplicação do regime geral.

Realizações de utilidade social

As contribuições suplementares para fundos de pensões e equiparáveis destinadas à cobertura de responsabilidades com pensões que resultem da aplicação do novo Plano de Contas paras Empresas de Seguros não concorrem para os limites dos n.ºs 2 e 3 do artigo 40º, sendo consideradas como custo de acordo com um plano de amortização de prestações uniformes anuais por um período transitório de 5 anos contado a partir do exercício de 2008.

Os custos suportados com a aquisição de passes sociais podem ser fiscalmente deduzidos enquanto realizações de utilidade social nos termos do artigo 40º.

Orçamento do Estado 2009 – Principais implicações – IRS

Rendimentos do trabalho dependente

As importâncias suportadas pela entidade patronal com a aquisição de passes sociais a favor dos seus trabalhadores deixam de constituir um rendimento tributável em sede de IRS, desde que a sua atribuição tenha carácter geral.

Mais-valias imobiliárias

É alargado, de 24 para 36 meses, o período durante o qual os contribuintes poderão reinvestir o valor de realização decorrente da alienação de habitação própria e permanente, de forma a evitar a tributação da mais-valia em sede de IRS.

Por outro lado, é alargado de 12 para 24 meses o período durante o qual o reinvestimento dos valores de realização pode ocorrer através da aquisição de um imóvel em data anterior à alienação que deu origem à mais-valia.

Transparência fiscal

Passam a ser tributados na esfera dos sócios das sociedades sujeitas ao regime da transparência fiscal os adiantamentos por conta de lucros, sempre que o respectivo valor seja superior ao lucro imputado pela sociedade.

Taxas

Mantêm-se as taxas marginais entre 10,5 % e 42 %, sendo os escalões actualizados em 2,5 %.

Deduções à colecta

As deduções à colecta respeitantes a juros do crédito à habitação vão aumentar até 50 % nos dois primeiros escalões, 25 % no terceiro escalão e 10 % no quarto e último escalão.

São actualizadas as deduções relativas a despesas de saúde sujeitas à taxa de IVA de 20 %, à aquisição de equipamentos novos para utilização de energias renováveis e a prémios de seguros.

Passa a ser dedutível à colecta o valor de 796 €, correspondente a 30 % das importâncias despendidas com a aquisição de veículos sujeitos a matrícula, exclusivamente eléctricos ou movidos a energias renováveis não combustíveis.

Sujeitos passivos com deficiência

Os rendimentos brutos das categorias A, B e H obtidos em 2009 por sujeitos passivos deficientes apenas serão tributados em 90 % do seu montante. Porém, o montante excluído de tributação (10 % do rendimento bruto) não poderá exceder o correspondente a 2 500 € em cada uma daquelas categorias.

O montante dedutível à colecta por cada sujeito passivo com deficiência passa para quatro vezes a retribuição mínima mensal.

Benefícios fiscais

É alargado o benefício fiscal relativo à aquisição de computadores de uso pessoal.

Orçamento do Estado para 2009

Apresentação da Proposta de Lei do Orçamento do Estado para 2009

Apresentação da Proposta de Lei do Orçamento do Estado para 2009

(Ficheiro em PDF com 16 páginas, 50 KB).

Proposta de Lei do Orçamento do Estado para 2009

- Proposta de Lei do Orçamento do Estado para 2009

(Ficheiro em PDF com 238 páginas, 1108 KB). - Relatório do Orçamento do Estado para 2009

(Ficheiro em PDF com 375 páginas, 2443 KB). - Mapas do OE

Debate do Orçamento de Estado 2009

A cobertura do “debate público” sobre a proposta de Orçamento de Estado para 2009, em mais uma iniciativa de jornalismo multimedia promovida por Paulo Querido, para acompanhar em oe09.info.

Onde o leitor ganha o que nenhum outro órgão oferece, pois os jornais online só mostram os seus próprios conteúdos: uma visão de conjunto do que é escrito e falado sobre o tema em todos os quadrantes, com filtros de ruído muito superiores aos das recolhas mecânicas dos motores de pesquisa — e sem esquecer recomendações específicas de um grupo de editores convidados.

O primeiro exemplo do género jornalismo colaborativo. Integra as sugestões do cidadão através do microblogging (Twitter) e das bookmarks (Delicious). E dá espaço às recomendações de jornalistas e bloggers convidados.

Prémio Nobel da Economia

O prémio Nobel da Economia de 2008 foi hoje atribuído ao estado-unidense Paul Krugman, pelo seu trabalho sobre os padrões do comércio e a localização das actividades económicas.

Garantia dos depósitos bancários na Europa

(Le Monde – A propósito das declarações do Ministro das Finanças)

P.S. No dia imediato, a União Europeia decidiu elevar o valor de garantia de depósitos para 50 000 euros…)