Posts filed under ‘Economia e Gestão’

Prémio Nobel da Economia – 2011

O Prémio Nobel da Economia foi hoje atribuído aos estado-unidenses Christopher A. Sims e Thomas J. Sargent, “pelas suas pesquisas empíricas sobre causa e efeito na macroeconomia”.

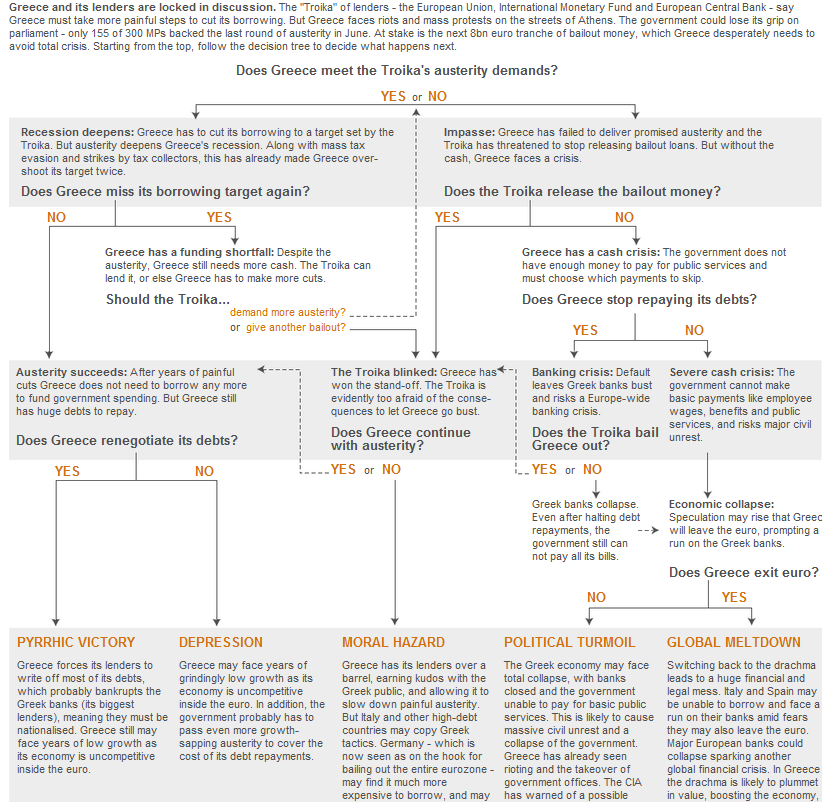

How to Prevent a Depression

[…] Sixth, even if Greece and other peripheral eurozone countries are given significant debt relief, economic growth will not resume until competitiveness is restored. And, without a rapid return to growth, more defaults – and social turmoil – cannot be avoided.

There are three options for restoring competitiveness within the eurozone, all requiring a real depreciation – and none of which is viable:

· A sharp weakening of the euro towards parity with the US dollar, which is unlikely, as the US is weak, too.

· A rapid reduction in unit labor costs, via acceleration of structural reform and productivity growth relative to wage growth, is also unlikely, as that process took 15 years to restore competitiveness to Germany.

· A five-year cumulative 30% deflation in prices and wages – in Greece, for example – which would mean five years of deepening and socially unacceptable depression; even if feasible, this amount of deflation would exacerbate insolvency, given a 30% increase in the real value of debt.

Because these options cannot work, the sole alternative is an exit from the eurozone by Greece and some other current members. Only a return to a national currency – and a sharp depreciation of that currency – can restore competitiveness and growth.

Leaving the common currency would, of course, threaten collateral damage for the exiting country and raise the risk of contagion for other weak eurozone members. The balance-sheet effects on euro debts caused by the depreciation of the new national currency would thus have to be handled through an orderly and negotiated conversion of euro liabilities into the new national currencies. Appropriate use of official resources, including for recapitalization of eurozone banks, would be needed to limit collateral damage and contagion. […]

(Nouriel Roubini – sublinhados meus)

Discurso da União, por Durão Barroso

(Pode ler o texto integral aqui)

«As raízes da crise são conhecidas: a Europa não respondeu aos desafios da competitividade. Alguns Estados Membros cederam à tentação de viver acima dos seus meios. Nos mercados financeiros registaram-se comportamentos irresponsáveis e inadmissíveis. Não acautelámos os desequilíbrios entre os nossos Estados Membros, em especial na zona euro. […]

Creio, sinceramente, que temos problemas, que temos problemas muito sérios, mas também considero que não temos de pedir desculpa pelas nossas democracias. Não temos de pedir desculpa pela nossa economia social de mercado. Assim, considero que devemos exigir às nossas instituições, mas também aos nossos Estados Membros, também a Paris, a Berlim, a Atenas, a Lisboa e a Dublim, uma afirmação veemente do orgulho de sermos europeus e uma afirmação veemente de dignidade para podermos responder aos nossos parceiros «Agradecemos os vossos conselhos mas somos capazes de, em conjunto, ultrapassar esta crise».»

So… What Really Caused the Crisis?

Putting it all together, it seems that the EZ crisis is more consistent with the systemic causes view than the local causes view. In other words, while they didn’t necessarily make the right decision every time, the peripheral EZ countries were up against powerful exogenous forces – capital flow bonanzas and sudden stops – that tended to push them toward financial crisis. They were playing against a stacked deck.

(The Street Light – via Economia e Finanças)

“Não vamos permitir que a Grécia abandone o euro”

Para memória futura:

Olli Rehn afirmou hoje em Washington que os líderes europeus não permitirão uma bancarrota descontrolada em Atenas.

“Um ‘default’ descontrolado ou a saída da Grécia da zona euro iria causar um enorme estrago económico e social, não apenas na Grécia mas na União Europeia enquanto um todo, e ter sérios efeitos imprevisíveis na economia mundial”, afirmou o comissário dos Assuntos Europeus.

“Não deixaremos que isto aconteça“, frisou, citado pela Reuters, ao falar hoje no Peterson Institute for International Economics, em Washington.

Rehn contraria assim várias vozes de diversos especialistas que têm recomendado o abandono da Grécia da união monetária, como solução para a crise do euro. O Presidente checo, Vaclav Klaus, por exemplo, afirmou hoje que não acredita numa solução para a Grécia dentro da zona euro.

Olli Rehn não descartou assim de forma explícita a possibilidade de a Grécia entrar em incumprimento, cenário que muitos economistas consideram inevitável.

Na mesma ocasião, Rehn afirmou que os 17 países da união monetária precisam de trabalhar mais e fazer um esforço maior ao nível de uma “soberania económica”, que permitiria que propostas como a emissão conjunta de títulos de dívida – que muitos defendem ser a solução para a actual crise do euro – funcionem.

“Os países membros da zona euro precisam de ir mais longe ao nível da soberania económica para evitar políticas que prejudiquem outros estados membros e a estabilidade financeira”, sustentou o comissário.

(Diário Económico – sublinhados meus)

Our capitalist system is near meltdown

In fact, the existence of the euro has, until now, been a bulwark against disaster. Suppose it had not been created and that the financial crisis in 2008 had broken over a Europe with multiple floating exchange rates and no European central bank – the eurosceptic utopia. The Irish, Portuguese, Greek, Spanish, Italian and French banking systems would have stood alone and they would have collapsed in a domino effect, interacting with the mega-crisis in Britain and the US. Even some German banks would not have been immune. There would have been a 1930s-scale slump, the break up of the EU and a rise in beggar-my-neighbour devaluations and trade protection.

[…]

We are living through the most dangerous confluence of economic circumstances in modern times. Trying to pretend the interdependencies do not exist or that the collapse of the euro is the answer can only make matters worse. It is a straight choice: we do all we can to help each other or risk going down in what could be the worst economic contraction for a century.

Jacques Delors furieux

Invité de RTL, l’ancien président de la Commission européenne a vigoureusement dénoncé les divisions affichées entre les ministres des Finances de l’Eurogroupe. “J’avais dit il y a trois semaines que l’euro était au bord du groupe”, explique t-il, “je suis malheureux d’avoir eu raison”.

“Hier soir, les 17 ministres des Finances n’ont pas pu se mettre d’accord, alors qu’ils sont sur un paquebot en pleine tempête”, dénonce t-il.

Fervent européen, Jacques Delors conclut l’entretien avec une note plus grave. “J’ai honte”, déclare t-il. “Ce qu’ils ont fait hier illustre la misère des politiques, ça a porté un coup terrible à tous ceux qui, depuis 1948, s’attachent à avoir une vision d’une Europe en paix et d’une Europe prospère”.

(Jacques Delors, antigo Presidente da Comissão Europeia, em entrevista à RTL)

Does the Euro Have a Future?

There is some similarity between the euro crisis and the subprime crisis that caused the crash of 2008. In each case a supposedly riskless asset—collateralized debt obligations (CDOs), based largely on mortgages, in 2008, and European government bonds now—lost some or all of their value.

Unfortunately the euro crisis is more intractable. In 2008 the US financial authorities that were needed to respond to the crisis were in place; at present in the eurozone one of these authorities, the common treasury, has yet to be brought into existence. This requires a political process involving a number of sovereign states. That is what has made the problem so severe. The political will to create a common European treasury was absent in the first place; and since the time when the euro was created the political cohesion of the European Union has greatly deteriorated. As a result there is no clearly visible solution to the euro crisis. In its absence the authorities have been trying to buy time.

In an ordinary financial crisis this tactic works: with the passage of time the panic subsides and confidence returns. But in this case time has been working against the authorities. Since the political will is missing, the problems continue to grow larger while the politics are also becoming more poisonous.

[…]

To resolve a crisis in which the impossible becomes possible it is necessary to think about the unthinkable. To start with, it is imperative to prepare for the possibility of default and defection from the eurozone in the case of Greece, Portugal, and perhaps Ireland. […]

Contas da Administração Regional da Madeira

1. O Tribunal de Contas publicou em Abril passado um relatório sobre a “Auditoria orientada para os encargos assumidos e não pagos da Administração Regional Directa da Madeira – 2009”. Este relatório identifica Acordos de Regularização de Dívidas (ARD) celebrados entre o Governo Regional da Madeira e empresas de construção, num montante global de cerca de 184,5 milhões de euros (dos quais 141,3 milhões de euros referentes aos acordos de 2008 e o remanescente aos acordos de 2009). Também de acordo com o relatório, estas dívidas não foram inscritas na lista de encargos assumidos e não pagos. Esta lista, de preenchimento obrigatório pelos organismos das Administrações Públicas, é uma importante fonte de informação estatística para apurar a despesa e a dívida dessas entidades na óptica das Contas Nacionais.

2. As diligências que as autoridades estatísticas desencadearam, ao tomarem conhecimento do relatório do Tribunal de Contas confirmaram que as dívidas contraídas desde 2004 e objecto de ARD em 2008 e em 2009 não foram registadas como encargos assumidos e não pagos, não tendo igualmente sido comunicadas às autoridades estatísticas.

3. Na sequência daquelas diligências, entre o final de Agosto e o início da presente semana, chegou às autoridades estatísticas um conjunto de informações que permitem concluir o seguinte:

a. Em 2010, foram celebrados novos ARD no valor de aproximadamente 571 milhões de euros, respeitantes a dívidas contraídas desde 2003, a que acrescem, até ao final de 2010, juros de mora no montante de 290 milhões (que também não tinham sido comunicados às autoridades estatísticas);

b. Em 2011, foram celebrados ARD no valor de 11 milhões de euros, respeitantes a dívidas contraídas desde 2005, e identificados juros de mora, até ao final do primeiro semestre, no montante de 32 milhões de euros;

c. Identificaram-se ainda encargos por registar, não objecto de ARD, relativos a serviços de saúde respeitantes a 2008, 2009 e 2010, nos montantes respectivamente de 20, 25 e 54 milhões de euros.

[…]

O INE e o Banco de Portugal, enquanto autoridades estatísticas nacionais responsáveis pelo apuramento das estatísticas das Administrações Públicas, consideram grave a omissão de informação e não têm conhecimento de casos similares.

(Nota de imprensa do INE – Instituto Nacional de Estatística e do Banco de Portugal – sublinhados meus)