Posts filed under ‘Economia e Gestão’

Riscos catastróficos

El secretario del Tesoro de Estados Unidos, Timothy Geithner, ha afirmado hoy que está preocupado por las divisiones que existen entre los países e instituciones europeas acerca de cómo afrontar la crisis de deuda y, en especial, por las diferencias que ha encontrado entre los gobiernos y el Banco Central Europeo. Precisamente, el presidente de este organismo, Jean-Claude Trichet, ha defendido hoy que es preciso pasar de las palabras a los hechos para frenar las turbulencias y evitar “los riesgos catastróficos”.

(El País)

Time is running out

[…] There is a sense in Brussels that the defenders of the euro zone have run out of ammunition and out of ideas.

One reason is that the politicians cannot keep up with the markets. The euro zone has yet to implement the decisions of July’s summit, but the next shock wave has already struck. Another is that the performance of Greece under the EU-IMF programme has been so poor that every quarterly assessment to approve the next tranche of loans becomes a cliff-hanger.

So each episode of market panic is worse than the previous one, the weapons in hand look inadequate, contagion spreads, while governments and institutions lose their nerve.

Liderança

En matière de leadership, nous sommes dans le scénario de l’ouragan Katrina : une déferlante meurtrière, et des discussions sans fin entre le Maire de la Nouvelle Orléans, le Gouverneur de la Louisiane et l’administration fédérale. Ce fut une catastrophe.

(Europe: les gouvernements sont-ils impuissants? – Le Monde – Blogs)

As Europe struggles to reverse a plunge in financial confidence, the world waits for Germany’s chancellor, Angela Merkel, to make a fundamental choice. She, more than any other European politician, will have to either summon the leadership to rescue the euro or concede that the political will is not there.

(German Leader Faces Key Choices on Rescuing Euro – The New York Times)

L’Europe a besoin d’architectes, pas seulement de pompiers ! Personne ne peut se satisfaire du bricolage institutionnel auquel nous avons assisté cet été pour sauver l’Italie et l’Espagne de la crise de leur dette.” La maire de Lille se dit “convaincue que tôt ou tard nous devrons émettre des euros-obligations, pour créer un grand marché financier de la dette européenne”.

(Martine Aubry propose la création d’une banque publique européenne – Le Monde)

“Declaração dos Chefes de Estado ou de Governo da área do Euro e das instituições da UE”

Reiteramos o nosso empenhamento no euro e em tomar todas as medidas que forem necessárias para assegurar a estabilidade financeira de toda a área do euro e dos seus Estados membros. Reiteramos igualmente a nossa determinação no reforço da convergência, da competitividade e da governação na área do euro. Desde o início da crise da dívida soberana, foram tomadas importantes medidas a fim de estabilizar a área do euro, reformar as regras e desenvolver novos instrumentos de estabilização. A retoma na área do euro está bem encaminhada e o euro assenta em bases económicas sólidas. Todavia, os desafios que temos pela frente mostraram que são necessárias medidas de maior alcance.

Acordámos hoje nas seguintes medidas:

[…]

3. Decidimos alargar o mais possível o prazo de vencimento dos futuros empréstimos do FEEF à Grécia, passando dos actuais sete anos e meio para um mínimo de 15 anos, que poderão ir até 30 anos com um período de carência de 10 anos. Neste contexto, asseguraremos um adequado acompanhamento pós-programa. Concederemos empréstimos do FEEF a taxas de financiamento equivalentes às do Mecanismo de Apoio às Balanças de Pagamentos (actualmente cerca de 3,5%), próximas dos custos de financiamento do FEEF, sem ficar abaixo destes. Decidimos também prorrogar substancialmente os prazos de vencimento do actual mecanismo grego. Paralelamente, será previsto um mecanismo que assegure os incentivos adequados à implementação do programa.

4. Apelamos a uma estratégia global tendo em vista o crescimento e o investimento na Grécia. Congratulamo-nos com a decisão da Comissão no que diz respeito à criação de uma Task Force que irá trabalhar com as autoridades gregas no sentido de orientar os fundos estruturais para a competitividade e o crescimento, a criação de emprego e a formação. Mobilizaremos fundos da UE e de instituições como o BEI para a consecução deste objectivo e para o relançamento da economia grega. Os Estados-Membros e a Comissão mobilizarão imediatamente todos os recursos necessários a fim de disponibilizar uma assistência técnica excepcional para ajudar a Grécia a executar as suas reformas. A Comissão apresentará em Outubro um relatório sobre os progressos efectuados nesta matéria.

[…]

10. Estamos decididos a continuar a prestar apoio aos países sujeitos a programas até que estes recuperem o acesso ao mercado, desde que executem com êxito esses programas. Congratulamo-nos com a determinação da Irlanda e de Portugal em executarem rigorosamente os respectivos programas e reiteramos o nosso forte empenhamento no sucesso desses programas. As taxas e os prazos de vencimento do financiamento do FEEF que acordámos para a Grécia serão igualmente aplicados a Portugal e à Irlanda. Neste contexto, registamos que a Irlanda está disposta a participar de modo construtivo nos debates sobre o projecto de directiva relativa à matéria colectável comum consolidada do imposto sobre as sociedades (MCCCIS) e nos debates estruturados sobre questões de política fiscal no quadro do Pacto para o Euro +.

(ver texto completo – aqui a versão em inglês)

Curva de concentração de imposto (IRS)

(via “Documento de suporte” da Conferência de Imprensa do Ministro das Finanças)

(via “Documento de suporte” da Conferência de Imprensa do Ministro das Finanças)

20 % dos agregados familiares suportam mais de 80 % da receita cobrada em sede de IRS…

For Euro Zone, It’s Euro Bonds or Else

Markets in Europe are being hit hard by fears that the debt crisis will spread to Italy, which is regarded as too big to rescue. German media commentators say the time has come to stop the piecemeal bailout efforts and to make the member states share liability for their debt — via euro bonds.

European markets and the euro are falling on worries that the euro crisis is about to engulf Italy and Spain, which analysts regard as too big to rescue. To make matters worse, the euro-zone finance ministers failed at their meeting on Monday to agree on a second bailout package for Greece. […]

German media commentators say the pressure on Italy, the euro zone’s third-largest economy which has strong economic fundamentals despite its high debt-to-GDP ratio, shows that investors have no faith in the EU’s crisis management.

The bailout efforts taken over the past 18 months have been piecemeal and achieved little more than buy time, they argue, adding that a fundamental reform of the euro zone’s financial architecture is required: Member states may have to assume common liability for public debt in the 17-nation euro area via the introduction of so-called euro bonds — a taboo until now because it enshrines the principle that strong euro-zone economies assume liability for the debts of the weaker ones.

(via Spiegel online – clicar na imagem para ampliar)

«Agences de notation: la grande hypocrisie des Gouvernements»

[…] Le timing des annonces est inacceptable. Comme pour les entreprises, les notations doivent se baser sur une régularité trimestrielle de l’évolution. Les dernières décisions se sont faites à l’improviste, par surprise et ont créé une suspicion de manipulation des marchées. La vertu des notations devrait être dans leur régularité, sur base de faits nouveaux. En cas de crise, le rythme trimestriel peut être remplacé par un rythme mensuel, mais en aucun cas, sauf fait nouveau objectif et articulée, de manière abrupte.

Ceci étant dit, attaquer le baromètre, même s’il est parfois difficile et a les faiblesses que je viens de préciser, est une preuve de plus de l’immense hypocrisie des dirigeants européens, et particulièrement des ministres des finances. Il suffit pour s’en convaincre de les voir s’attribuer le merite des notations positives et le blame sur les agences de notation des notations negatives.

Moment of truth for the eurozone

The biggest question in any debt crisis is whether a credible path back to solvency can be found. For Greece, this now seems very unlikely. The same is true, to a lesser extent, for Ireland and Portugal. This raises three further questions. First, how big is any required restructuring? Second, who should bear the cost? Finally, is restructuring enough? If the answer to the last question is No, then one has to ask whether the currency union will last in its current form.

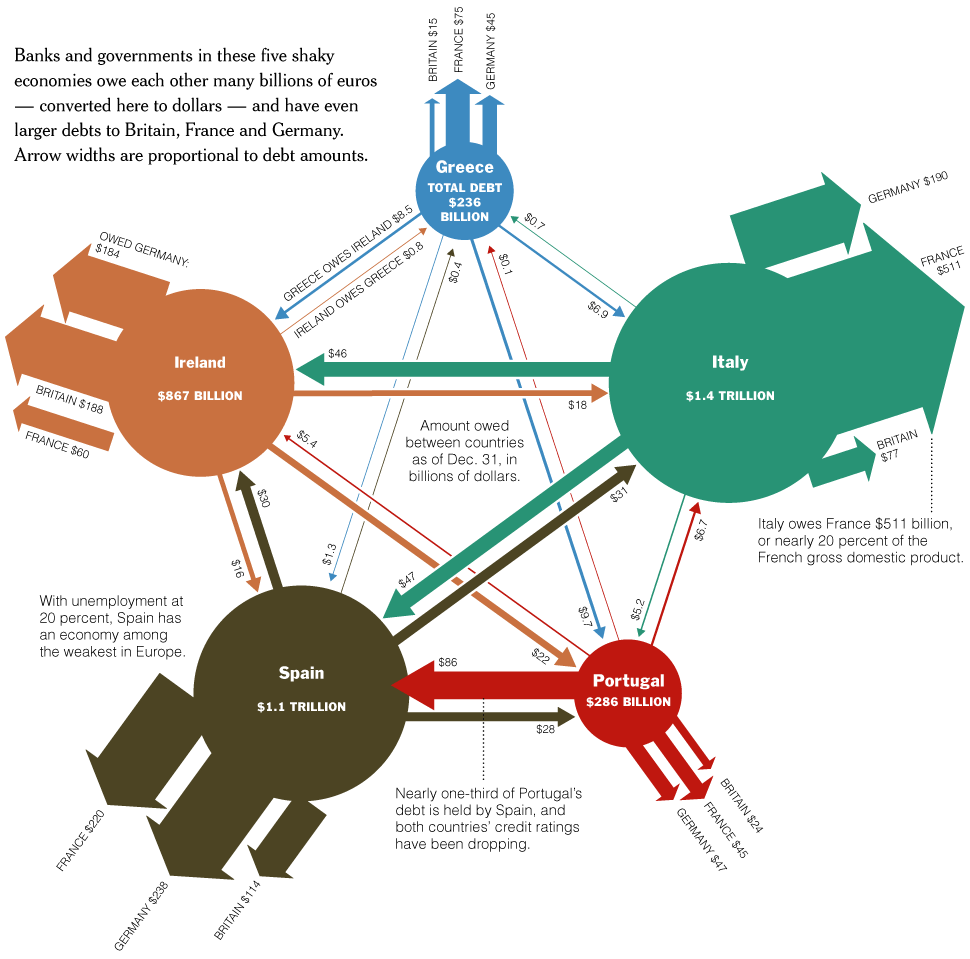

Europe’s Web of Debt

(clicar na imagem para ampliar – via The New York Times)